备战科创板!私募借公募通道打新,投资策略曝光

时间:2019-06-09 18:00 来源: 券商中国 作者:詹晨 沈宁

与主板新股发行有显着差异的科创板,向机构投资者政策倾斜意图明显。

在此背景下,合格投资者纷纷摩拳擦掌。公募基金已有多家发行科创板基金或者科创板主题基金,私募机构参与科创板则多为网下申购。

券商中国记者了解到,为加大获配额度,不少私募(C类)除了直接参与网下发行外,也希望借助公募(A类)通道参与线下打新。

私募欲借公募通道打新

科创板新股发行分为网上发行和网下发行两种方式,网上发行面向个人投资者,网下发行则面向专业机构投资者。个人投资者如果想参与网下打新,只能借道专业机构投资者发行的相关产品。与此同时,专业机构投资者又分为A类(社保、公募、养老金)、B类(保险公司)和C类(私募、券商资管、券商自营等其他投资者)。网下发行数量的50%会优先向公募、社保基金、养老金、企业年金基金、保险资金等配售。

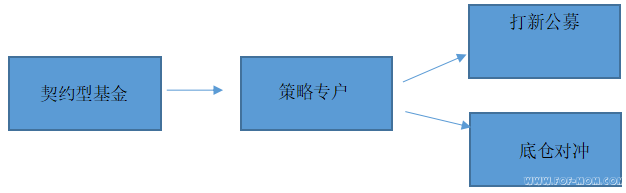

券商中国记者从一位私募人士处获得的打新产品项目素材显示,该私募现有的两只产品,分别通过两个一对一专户,投向公募基金产品,在公募基金上配置底仓和打新股。

打新产品结构图:

“科创板在二级市场的机会究竟有多少,这个不得而知。但如果参与打新,提前介入的话,预计收益不错。我们借通道来打,也是希望能提升打新获配率。”国领资产管理有限公司总经理王俊告诉券商中国记者。

“核心在于发行价格。对于科创板上市的条件,其实政策并没有彻底放开,那只隐形的手还在。这些公司目前看来质地一般,国家希望科创板上市公司中能借助资本市场的力量,培育出几个大的独角兽,这就足够了。”王俊表示。

私募基金产品可以以更低的总规模(私募基金成立规模低,公募基金成立门槛为2亿元)参与科创板打新,虽然总体获配比例较低,但是一旦中签就可以获得更高的收益率。

辰翔投资合伙人张斌彬告诉券商中国记者,辰翔关于科创板投资策略主要有以下三种:

一、风险对冲。通过若干金融工具比如期指对冲、融券对冲、收益互换等,来降低底仓风险;

二、增强投研。由于科创板采取注册制,不同标的上市后的表现可能差异很大,破发率理论上来说也会比主板标的要高,投资风险大大增加,因此投资者需要加强对不同标的的研究,不能盲目炒作;

三、重视短线交易。众所周知,科创板前5个交易日不设涨跌幅,从第6个交易日的涨跌幅限制也放宽至20%(相对主板等市场),所以市场短线博弈环境的复杂性要远远高于主板等市场,投资者需要做好盯盘工作,投入更多的精力和关注度。

科创板网下打新图景

华泰金融研究团队认为,科创板网下打新主要呈现三个新特点:

一是网下发行的比例大幅度提升;

二是A类投资者将成为网下配售的主体,配售比例(中签率)有望较以往成倍地提高;

三是市场化定价和绿鞋机制对机构投资者的定价和研究能力提出更高的要求。

具体来看,若A类、B类、C类投资者的获配股数分别占网下发行总股数的70%、15%、15%,则可测算三类投资者的配售比例可分别达到0.23%、0.22%、0.10%。2018年6月以来的沪市主板新股和创业板新股的A类、B类、C类投资者配售比例的中位数分别为0.038%、0.035%、0.011%。A类和B类投资者在科创板网下的配售比例或可达到现在A股中签率的6倍,打新中签概率有望大幅提升。

华泰金融团队预测,A类、B类、C类投资者的配售比例约为0.22%-0.28%、0.21%-0.27%、0.06%-0.18%。需要说明的是,由于科创板尚无新股发行实例,测算结果可能有一定偏离。

市场扩容有望推动打新产品收益率提升。华泰金融团队研究不同募资规模下网下打新产品规模与新股涨幅的变动对打新收益率的影响范围,以寻找市场收益率的合理区间。假设科创板全年融资规模400亿元-800亿元,新股涨幅40%-80%,有效报价比例80%,在A类产品规模1-5亿元、B类产品规模4-10亿元、C类产品规模1-8亿元、各产品均顶格申购的情况下,可测算A类、B类、C类有效询价产品的打新收益率区间分别为0.73%-14.53%、0.35%-3.51%、0.20%-6.40%(是同等条件下当前A股的约6倍)。

科创板的推出将为长期机构投资者开创新的投资渠道,有望吸引如理财资金、险资、外资等长线大资金入市,利好市场估值中枢的提振。高股息金融蓝筹股是良好的打新底仓配置品种。“多账户打新+大金融底仓”策略下,规模1亿元的A类有效询价产品打新收益率有望提升至4.59%-15.49%。

不用担心过度炒作

尽管科创板打新收益可期,但也不必担心过于炒作的现象发生,科创板开板后大概率将平稳运行。

重阳投资合伙人王庆告诉券商中国记者,科创板对A股的影响是多维的、积极的。为科创类企业搭建了新的资本市场平台,对于资本市场促进实体经济升级转型具有重要意义;由于科创板与国际资本市场成熟管理更加一致,将来也会吸引国外优秀企业在科创板上市,进一步拓展国内资本市场的广度和深度;将为股市全面实施注册制积累经验和教训,进而为资本市场减少炒作、提倡价值投资提供基础性条件。

在发行和交易机制上,科创板设立了保荐人跟投、上市前五个交易日无涨跌停板、后续交易日涨跌停板20%等制度设计。科创板定价的市场化程度将高于主办和创业板,涨跌停板的扩大对投机炒作也将形成抑制。

“基于上述因素,我们认为科创板开板后大概率平稳运行,出现过度炒作的概率较小。由于设置了过去20个交易日内50万的日均资金门槛,不排除科创板散户参与度低、市场交易相对清淡的可能性。当然,对于全球绝大多数股票市场而言,由于散户参与度低,交易清淡是一种正常状态,某种程度上是市场和投资者相对成熟的表现。”王庆说。

中信证券则认为,在科创板被热潮的一致预期下,机构投资者报价会系统性偏高。不论2009-2012年的市场化发行阶段,还是2014年后固定市盈率发行,A股市场长久以来都存在可以通过打新获取无风险收益的传统。

中信证券预测,科创板设立初期流动性规模有限,预计首日会被炒作冲高,但在更复杂的多空博弈下,尽早获利了结的动力远高于核准制下的A股,首日冲高回落概率较大,并预计在第2-第4个交易日持续回落。若第五个交易日能够回调至上市开盘价附近甚至之下,第5个交易日有投机资金涌入的概率非常大;从第6个交易日开始有涨跌幅限制,对于市值偏小公司很可能会重复核准制下A股次新股被爆炒的情形,但预计持续时间不会超过5个交易日,然后开始持续的估值调整。