市场会给真正的价值投资者提供一个长期盈利的机会

时间:2017-12-25 23:40 来源: 景林资产 作者:蒋锦志

一、景林的投资理念:长期基本面价值投资的信仰者。

景林一直坚持的是价值投资,深度的基本面研究。我们对公司的估值,不是简单地用PE/PB这些指标,仅将其作为参考。作为一个基本面投资者,最常采用、也是最有效的办法,就是自由现金流贴现。

简单来说,把一家公司未来每年赚取的现金,减去未来保持企业发展的投入,剩下的股东收益部分,就可以叫做自由现金流。未来十几年,甚至三十年的自由现金流,按照一个合理的利率贴现回来,汇总后就可以得到一个企业的估值。

这种方法更接近实业投资者的投资理念。

现金流折现模型(也就是所谓的DCF模型)包含最重要的几个因素:

长期

企业的价值,是由长期的现金流贴现得到的,这里的长期很重要。对于我们来说,一个企业当年盈利与否不重要,未来一两年是否盈利可能也没那么重要。而一定看的是企业未来长远发展的自由现金流。

所以像阿里巴巴、京东刚开始时并没有盈利,但是他们的业务增速非常快,市场份额和客户数量快速增长,这也是最初投资人在他们未获得大量利润的时候能给出较高估值的重要理由。

好的商业模式

像茅台这样的公司,基本上未来的增长不需要太多的投入。这一类公司的自由现金流就很好。但另一种公司,未来增长需要巨额的投入,甚至把历史的利润都要投进去。这类公司长期来看,如果持续需要投入,它的估值是不能够给很高的。

所以,公司的商业模式在估值模型中也起着决定性的作用。

贴现率

简单来说,一家公司经营越稳定,那么所对应的贴现率就越低。举例来说,国债目前在4%左右水平,但是很多企业债利率到11%、12%都很难融到资。国债是由国家信用背书的。由此看出,越稳定的机构对应的信用情况越好,市场所给到的贴现率越低。

所以,稳定的公司贴现率要求越低,市场给出的估值就要高得多。

今年我们看到很多优秀的蓝筹公司,估值有了很大的修复。其实就是投资者对估值理论有了更清醒的认识。市场逐步意识到,一些优秀的公司从理论上比业绩不稳定的公司、不可预测的公司估值应该要高很多。

长期来看,当年盈利占一家公司的估值比重很少。考虑一家公司,最主要看的就是商业模式是否合理、经营团队是否足够优秀、公司文化是否优秀、公司的商业壁垒是否足够高,这些要素能够长期持续地影响业绩增长。

另一方面,一些中小的公司是很难预测十年以后是否还存在。但像茅台、腾讯这样的企业在可预测的将来经营都会很稳定、增长都相对确定。

所以这就是说,自由现金流贴现就是今年以来市场对于优秀的、可持续成长的公司给出了一个较高估值的理论基础。

而这也是景林最核心的投资分析理论基础和投资逻辑。

再总结一下,今年一批优秀蓝筹股涨幅比较高的重要原因:

(1)长期盈利的确定性、持续性逻辑清晰;

(2)壁垒足够高;

(3)公司之前估值偏低,而今年业绩增长快。

这个逻辑与国际市场经验是一致的。我们看到在港股市场龙头股票估值较高,同行业的中小公司估值会差很远。

最后强调一点,DCF模型短期不一定有效,短期市场的波动很难用这套方法来预测。但是长期来看,我们认为这是一套非常有效的投资方法与理论。举例来说,过去几年翻了几倍的股票,它的市值增加与它的盈利增加方向是一致的。像茅台从2001年上市,它的盈利上涨了80多倍,市值上涨了100多倍。短期看当中某一年,茅台的盈利与股价方向可能是不一致的,但是拉长了看,两者的相关系数就非常得强。

从经验上看,长期投资是非常有价值的。投资优秀的公司,长期业绩的回报是个必然的结果。

假设每年25%的回报(景林金色中国过去13年剔除费用后的年化平均复利回报),10年是9.3倍,20年是86倍,30年是800多倍。从复利的角度来看,长期的、耐心的投资,对于财富的积累是非常重要的。

投资股票是这样,投资基金也是这样。

投资一家优秀公司的股票,如果经常择时选时,做出买进卖出的操作,很大可能赚不到很好的回报。大多数人是做不好择时的,从数据上看,可能做不过长期持有不交易的人。所以希望投资者也能抱着长期投资的心态申购景林的产品。

二、市场分析:为什么今年一批优秀的蓝筹股涨幅特别好?

通过对上市公司的分析,在大部分行业,行业集中度在过去几年有一个加速上升。前几名企业的市场份额在不断增加。

以互联网行业来看,头部公司增长要比其他公司快得多。比如腾讯、阿里巴巴,到今年三季度,今年的利润及收入都有非常可观的增长。行业第一名的增长速度要远远快过其他公司,头部效应非常明显。

不光是在互联网,传统行业都是这个情况。像白酒行业的茅台、五粮液,安防领域的海康、大华,白色家电的格力、美的,龙头公司的增长速度远超其他公司。

出现这种现象的原因有很多,我们认为主要理由有这么几点:

互联网的普及

互联网打破了区域信息的壁垒,信息变得透明,全国人民通过互联网掌握了接近一致的商品信息。优秀的产品突破了区域限制,原本存在于区域市场的壁垒被打破。互联网加快了传播的效率,让优秀产品更容易被更多人知道。

完善的基础设施建设

包括物流、信息化、支付体系等基础体系建设在中国近几年快速发展,使优秀商品在全国范围内更便于取得。

大公司的规模效应

大公司的边际研发成本、边际营销成本更低。并且,我们发现越是大的龙头公司,近年来在研发投入的支出占收入比重越高。这进一步推动大公司生产更有竞争力的商品。

信息化和互联网化让公司内部管理效率大幅提高

从前投资者会担心“大公司病”——内部效率低下,会成为阻碍其发展的一大负面因素。但是随着信息化、系统化的发展与普及,现在大公司的管理层可以很清楚地知道基层第一线的销售情况、客户反馈等信息,这在从前是无法想象的。

信息化和互联网化让大公司管理效率有了很大提升,管理半径有了极大提高。按经典理论,当内部效率大于外部合作效率时,就容易出现强者恒强的局面。

上述因素叠加起来,我们看到很多行业的龙头公司业绩增长远快于其他公司,这也是今年以来蓝筹股股价有了很快增长的重要原因。

另外一部分原因,就在于这些公司估值的提升。如前所述,大公司盈利的稳定性、可持续性更好,贴现率更低,市场给出的估值就是应该更高。比如港交所的估值,过去这么多年很少会低于30倍。主要原因就是港交所处于垄断地位,业绩稳定,可预见性强。

越来越多的人认可价值投资以后,这些好股票原来估值较低,于是市场会对其进行估值修复,达到一个更合理的估值。未来来看,这种趋势会继续延续,这是由于经典投资理论所决定的。

三、市场估值水平

从蓝筹公司整体而言,目前少数公司会有局部泡沫,但大部分蓝筹公司的估值只是从相对较低变为一个合理的估值水平。

为什么很多中小股票一直没有什么表现呢?

目前中小板、创业板的估值是不便宜的。但是我们看到局部中小创公司越来越有价值。但长期看,有大量中小创公司估值还是偏高的,不排除未来A股也会出现与香港市场一样的“仙股”的可能性。

所以大家一定要注意每个公司的基本面与未来成长。不少中小创公司的估值即使跌到现在仍然偏贵,未来还存在再跌一半的可能。这里指的是部分公司,不是说整体和指数。

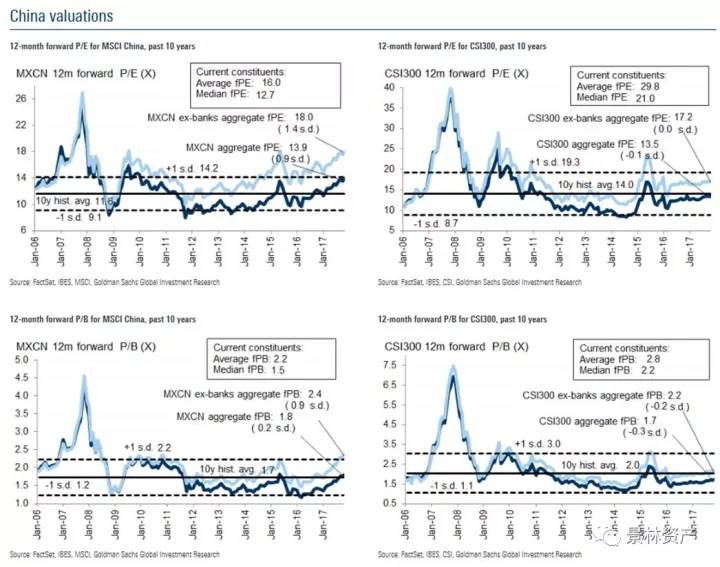

对于蓝筹指数,从历史综合比较来看,目前处于历史中值水平。不便宜,但是也算不上贵。另外与全球其他市场指数比较,沪深300、MSCI中国指数估值并不高。

目前时点来看,今年大部分蓝筹股优异的表现主要来自于其业绩的高速增长。同时由于价值投资理念的深入,市场对于优秀公司盈利的稳定性更加看重,这些公司的估值上了一个台阶,目前看和国际同类龙头企业的估值水平接近了。

按明年(2018年)的估值预期,大部分蓝筹公司估值是合理的。也有一些A股中小市值子行业龙头公司越来越有价值,但是很多中小公司估值仍然过高,股价可能会继续下跌。

当然,如果市场对于蓝筹股持续大幅度追捧,股价再继续上涨一段时间,那么这些公司的估值可能会出现问题。近期出现的蓝筹股股价的调整,这是一个很好的现象,给未来的股价增长留出了空间。如果一些优秀公司最近跌得比较多,可能会是一个非常好的投资机会。

需要提前指出,明年的涨幅应该不会像2017年这么高。主要原因如前所述,2017年的这一波蓝筹股行情除了来自于业绩高速增长,还有很大原因是估值的修复与提升。明年我们组合的盈利来源可能主要会来自于所投上市公司的业绩增长。

最后需要提示的是,市场风险是永远存在的。目前来看,主要包括地缘政治风险、进一步加强金融监管和银根收紧带来的短期波动等。

所以整体而言,站在今天这个时点上,我们既不悲观,也不过分乐观。我们挑选好的公司,赚取其相对确定的未来业绩增长的钱。从投资的角度来说,市场会给真正的价值投资者提供一个长期盈利的机会。

作者:蒋锦志

来源:景林资产(ID:Greenwoodsasset)